O tribunal galego anula unha sanción de 72.000 euros a un contribuínte salientando que "a complexidade das normas e dos procedementos" condiciona a culpabilidade e rexeita que unha regularización da declaración deba ir acompañada de multa

O 3 de abril abriuse o prazo para a presentación vía internet da declaración da Renda de 2023, unha campaña na que a atención presencial nas oficinas realizarase no mes de xuño. Como todos os anos a Axencia Tributaria lembra a obriga de revisar os borradores que ela mesma facilita, xa que os posibles erros serán responsabilidade das persoas contribuíntes, coa ameaza de que poidan supoñer unha sanción se son detectados.

Ante esas posibles multas, nesta campaña está a ter especial repercusión nos medios especializados estatais e entre os profesionais do asesoramento fiscal unha sentenza do Tribunal Superior de Xustiza de Galicia (TSXG) que vén de avanzar no denominado "dereito ao erro" dos contribuíntes. Unha resolución que anulou unha sanción de 72.000 euros a un contribuínte salientando que "a complexidade das normas e dos procedementos" condiciona a culpabilidade, e sen esta unha regularización dunha declaración non ten por que ir acompañada dunha multa.

En 2022 o Consello para a Defensa do Contribuínte, órgano colexiado do Ministerio de Facenda que vela polos dereitos da cidadanía e formula suxestións de mellora tributaria, propuxo incorporar á lexislación española o denominado "dereito ao erro" xa contemplado en Francia. Aínda non se fixo, pero esa recomendación serviu xa para que o TSXG considere que con ela "quizais se iniciase un camiño que conduza a evitar sancións por incumprimentos involuntarios das normas fiscais". E iso foi o que fixo o tribunal.

O TSXG admite que o "dereito ao erro" aínda non está incorporado á lexislación española, pero xustifícao e di que "quizais se iniciase un camiño que conduza a evitar sancións por incumprimentos involuntarios das normas fiscais"

O caso resolto polo TSXG é o dun contribuínte e a súa esposa que eran titulares ao 50% dunha sociedade dedicada á explotación de gando en Abegondo. O matrimonio reorganizou o seu patrimonio en dúas sociedades con "varias operacións complexas", como as cualificou tanto o TSXG como o avogado do Estado. Operacións que o afectado reflectiu expresamente nas súas declaracións da Renda de 2014, 2015 e 2016. Entre esas operacións había valoracións de ganancias das participacións da sociedade orixinal con dúbidas sobre a súa cuantificación e se había que declaralas como xeradas no ano de adquisición había dúas décadas ou en momentos posteriores.

A Axencia Tributaria entendeu que o xeito en que se declararan esas operacións non fora o correcto e abriulle unha inspección na que "considerou correctos algúns dos importes autoliquidados, pero non outros" e estableceu que o afectado debía pagar 200.000 euros en impostos. O contribuínte aceptou, pero Facenda impúxolle tamén unha sanción de 72.000 euros.

O TSXG di que aceptar a regularización proposta por Facenda "non equivale a unha aceptación da culpabilidade da súa conduta, nin por tanto que mereza un reproche sancionador, pois xunto coa acción ou conduta infractora (elemento obxectivo) debe concorrer o elemento subxectivo (culpabilidade)", e sobre ese concepto e o do "dereito ao erro" é sobre o que afonda a sentenza.

O tribunal di que as circunstancias do caso ofrecen "serias dúbidas" sobre a culpabilidade do afectado, "dúbidas que en materia sancionadora se deben despexar a favor do sancionado". E entre eses feitos "que permiten dubidar do ánimo ou voluntariedade infractora" estarían que o contribuínte asinou actas de conformidade cos cálculos da Axencia Tributaria e que "aínda que a norma fiscal sexa clara canto á imputación temporal das ganancias, o propio avogado do Estado admite "quizais podería haber certa discusión" no marco da cuantificación da ganancia".

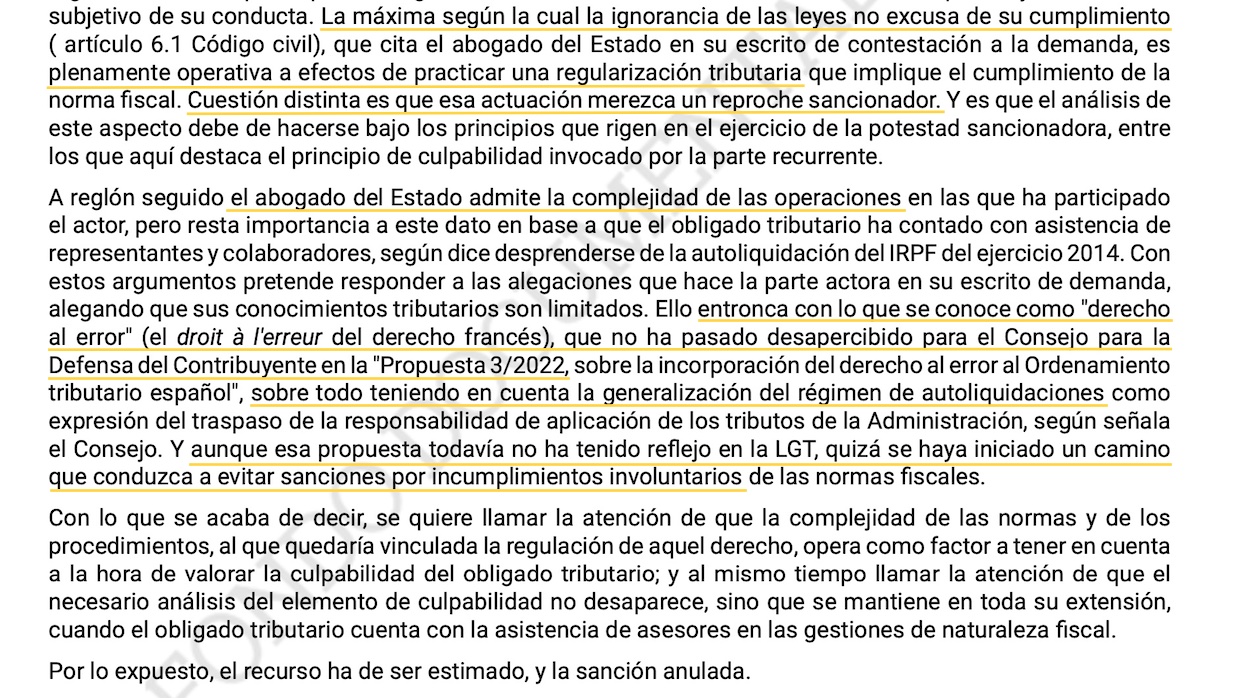

A sentenza salienta que a máxima de que a ignorancia das leis non escusa do seu cumprimento é aplicable para practicar a regularización tributaria que permitiu cumprir a normativa fiscal. Pero engade que "cuestión distinta é que esa actuación mereza un reproche sancionador" se non se demostra a culpabilidade.

O "dereito ao erro" é xustificado polo TSXG "sobre todo tendo en conta a xeneralización do réxime de autoliquidacións" nos que é o contribuínte quen calcula o que debe pagar e non a administración

A sentenza continúa salientando que o avogado do Estado "admite a complexidade das operacións" económicas analizadas, pero que "resta importancia a este dato" porque o contribuínte "contou con asistencia" para facer as súas declaracións. O tribunal di que con ese argumento o Estado "pretende responder ás alegacións [do afectado de] que os seus coñecementos tributarios son limitados", pero que iso "entronca co que se coñece como 'dereito ao erro'". Un concepto de orixe francesa do que o TSXG lembra a proposta de incorporación ao ordenamento tributario español realizada en 2022 polo Consello para a Defensa do Contribuínte. "Sobre todo tendo en conta a xeneralización do réxime de autoliquidacións como expresión do traspaso da responsabilidade de aplicación de tributos" da Administración aos administrados.

É aí cando o TSXG sinala que aínda que a proposta do dereito ao erro "aínda non tivo reflexo na Lei Xeral Tributaria, quizais se iniciase un camiño que conduza a evitar sancións por incumprimentos involuntarios das normas fiscais". "Co que se acaba de dicir quérese chamar a atención de que a complexidade das normas e dos procedementos, ao que quedaría vinculada a regulación daquel dereito, opera como factor a ter en conta á hora de valorar a culpabilidade do obrigado tributario", engade o tribunal, que conclúe estimando o recurso do afectado e anulando a súa sanción.