A Lei de regulación e impulso dos plans de pensións de emprego (LRIPPE) estabelece dous obxectivos:

1º. Fomentar o aforro especialmente “das rendas medias e baixas” e incorporar “os novos” mediante incentivos fiscais para “mellorar o benestar dos cidadáns ao chegaren á xubilación”.

2º. Promover o aforro colectivo para “investir e aumentar a capacidade produtiva e ... elevar os ingresos e o nivel de vida da sociedade española”.

Nin o deseño da LRIPPE nin o acordo recollido no VII convenio colectivo estatal da construción (VII CCEC) favorecerán a consecución destes dous obxectivos.

Obxectivo 1º. Mellorar o benestar tras a xubilación

O mecanismo estabelecido no VII CCEC, incremento anual que consolida no salario e aportacións ao plans de pensións de emprego (PPE) que non consolidan, reduce a base de cotización por continxencias comúns, sobre a que se calcula a pensión pública, respecto da que resultaría de incluír as aportacións ao PPE no salario. En todo o ciclo de aplicación do convenio (2022-2024) esta base redúcese para o nivel XII, peón ordinario e limpeza, en 360 euros.

O capital acumulado en concepto de PPE no momento da xubilación non compensará a diminución da pensión pública. O sistema si beneficiará aos directivos de altos salarios, que cotizarán pola máxima base de cotización e percibirán a pensión máxima do sistema público e un complemento polo capital acumulado na súa conta do PPE.

Os PPE existentes antes da aprobación da LRIPPE mostran unha gran concentración das aportacións nos salarios máis altos, deixando aproximadamente o 50% de salarios máis baixos sen capital acumulado para a xubilación.

Evidencia 1ª, plans de emprego existente no Estado español antes da aprobación da LRIPPE. O 60% das aportacións pertencía a unha ínfima minoría de salarios moi altos, 6 de cada 100 partícipes. Nas contas de dous terzos dos partícipes, de salarios baixos, non se realizaba ningunha aportación (1).

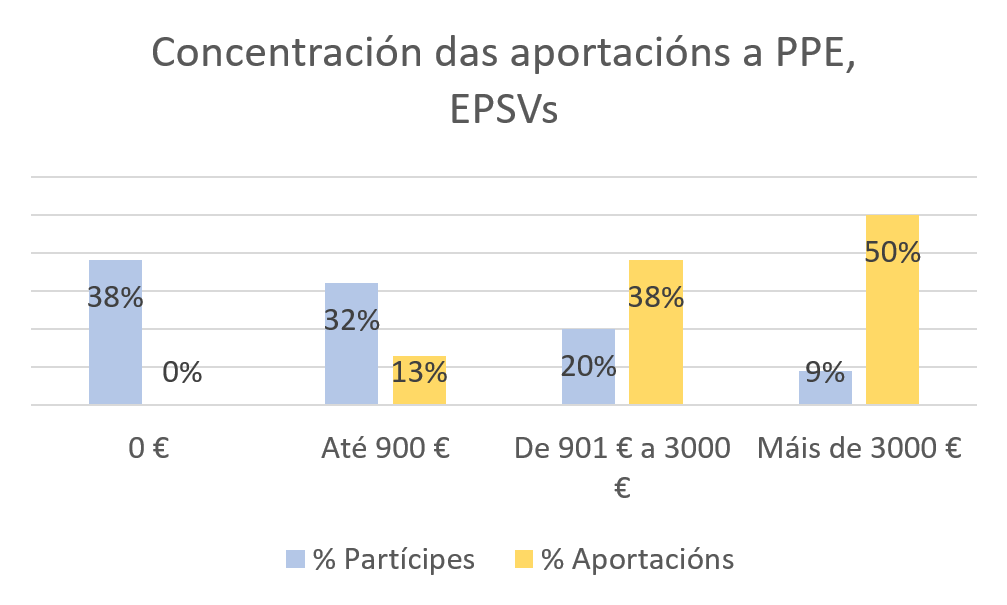

Evidencia 2ª, Entidades de Previsión Social Voluntaria de Euskadi (EPSV). O 9% de salarios máis altos reúne a metade das aportacións, mentres nas contas de máis de un terzo das persoas partícipes as aportacións son de cero euros (2).

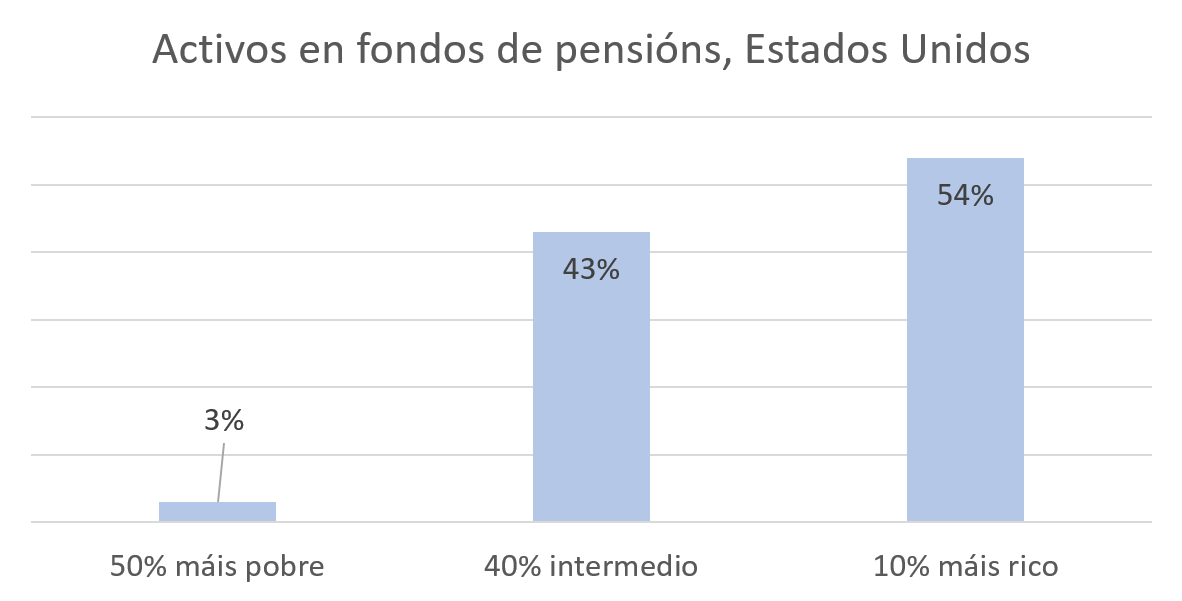

Evidencia 3ª, concentración dos activos para xubilación nos Estados Unidos. A distribución é semellante nos países anglosaxóns, nos que o volume de activos xestionados polos fondos de capitalización é moi superior. Nos Estados Unidos, a metade da poboación traballadora carece practicamente de activos para a xubilación (3) e dependerá das pensións públicas que ascendían en 2002 a case 5 puntos do PIB.

Conclusión. A senda máis previsíbel é que nos novos PPE as aportacións se concentren nos salarios máis altos e, en menor contía, nos salarios medios. O efecto para a metade inferior da distribución salarial será unha pensión pública inferior ao reducirse a base de cotización e un fondo de capitalización de volume mínimo ou inexistente.

Obxectivo 2º. Investir e aumentar a capacidade produtiva para elevar o nivel de vida

O desenvolvemento dos fondos de pensións británicos mostra que non actúan como investidores pacientes ao servizo da economía produtiva. Os reiterados intentos realizados no Reino Unido para dirixilos cara aos investimentos a longo prazo fracasaron. Os fondos oriéntanse a unha xestión a moi curto prazo co obxectivo prioritario de garantir liquidez para facer fronte ás súas obrigas e contribúen ás crisis financeiras de liquidez cada vez máis frecuentes. As últimas, en marzo de 2020, en relación coa inestabilidade producida pola Covid-19 e na crise dos bonos do goberno británico de setembro de 2022 (4)

Os fondos de pensións estadounidenses son un dos principais depositarios de activos nos tres grandes da xestión pasiva (5), Blackrock, Vanguard e State Street. A súa hexemonía é paralela á inversión do papel da bolsa de valores que deixou de ser unha “institución que inxecta capital dos investidores nas empresas que o utilizan para investir, nun mecanismo que canaliza diñeiro das empresas cotizadas para os seus propietarios” (6). A proliferación de activos financeiros xera un novo modo de regulación do capitalismo, o de xestión de activos (7), cuxa característica principal é que os prezos dos activos, máis que os salarios, impulsan o investimento e o consumo converténdose nos principais obxectivos dunha política macroeconómica que responde aos intereses dunha tripla alianza entre directivos das grandes empresas, xestores de fondos de investimento e dirixentes dos organismos de goberno da economía capitalista. A colaboración de BlackRock, con Macron e o Grupo dos Trinta, un club das finanzas globais, para promover as pensións privadas en Francia exemplifica esta coalición.

Unha valoración política da LRIPPE e do plan de pensións do VII CCEC

Os plans de pensións derivados da LRIPPE nutrirán as 5 entidades xestoras: Caser Pensiones, Gestión de Previsión y Pensiones (BBVA), IberCaja Pensiones, Santander Pensiones e VidaCaixa (CaixaBank). No BBVA os principais accionistas son Blackrock con case o 6% e Vanguard, perto do 3%. No Santander, BlackRock é o primeiro propietario, domina máis do 5.5% do capital; mentres que Vanguard e State Street, manteñen participacións menores. En CaixaBank, BlackRock e Vanguard son accionistas minoritarios, mais con participacións significativas do 1,3% e o 1,8%.

Ao tempo que combate a aumento dos salarios (aquí e aquí) o BCE entregou en 2023 170 mil millóns de euros á banca privada remunerando co 4% as reservas en depósito. As comisións de xestión dos PPE constituirán outra fonte de ingresos para unha banca que obtivo o ano pasado beneficios históricos. Esta combinación de represión salarial e exuberancia financeira deriva da tripla alianza que xera explotación, superbeneficios e desigualdade.

Por iso, a LRIPPE, que inspira os plans de emprego de capitalización, debe ser derrogada.

Notas

1- Dirección Xeral de Seguros e Fondos de Pensións, Ministerio de Asuntos Económicos e Transformación Dixital, Informe Estadístico de Instrumentos de Previsión Social Complementaria 2020 y Avance 2021, p. 40.

2- Dirección de Política Financeira, Departamento de Economía e Facenda, Informe Previsión Social Complementaria en el País Vasco 2020, p. 6.

3- Benjamin Braun e Adrienne Buller, Titanes: recorrido y política del nuevo capitalismo financiero, Sin Permiso, 5 de decembro de 2021.

4- Bruno Bonizzi, Jennifer Churchill and Annina Kaltenbrunner, UK pension funds’ patience and liquidity in the age of market-based finance, New Political Economy 2023, vol. 28, no. 5, 780–798.

5- A xestión pasiva replica a composición dun índice, por exemplo o S&P 500.

6- Jan Fitcher& Else Heemskerk, The New Permanent Universal Owners: Index funds, patient capital, and the distinction between feeble and forceful stewardship, Economy and Society, 49:4; 493-515, 2020.

7- Benjamin Braun, Asset Manager Capitalism as a Corporate Governance Regime, Max Planck Institute for the Study of Societies, March, 2021.