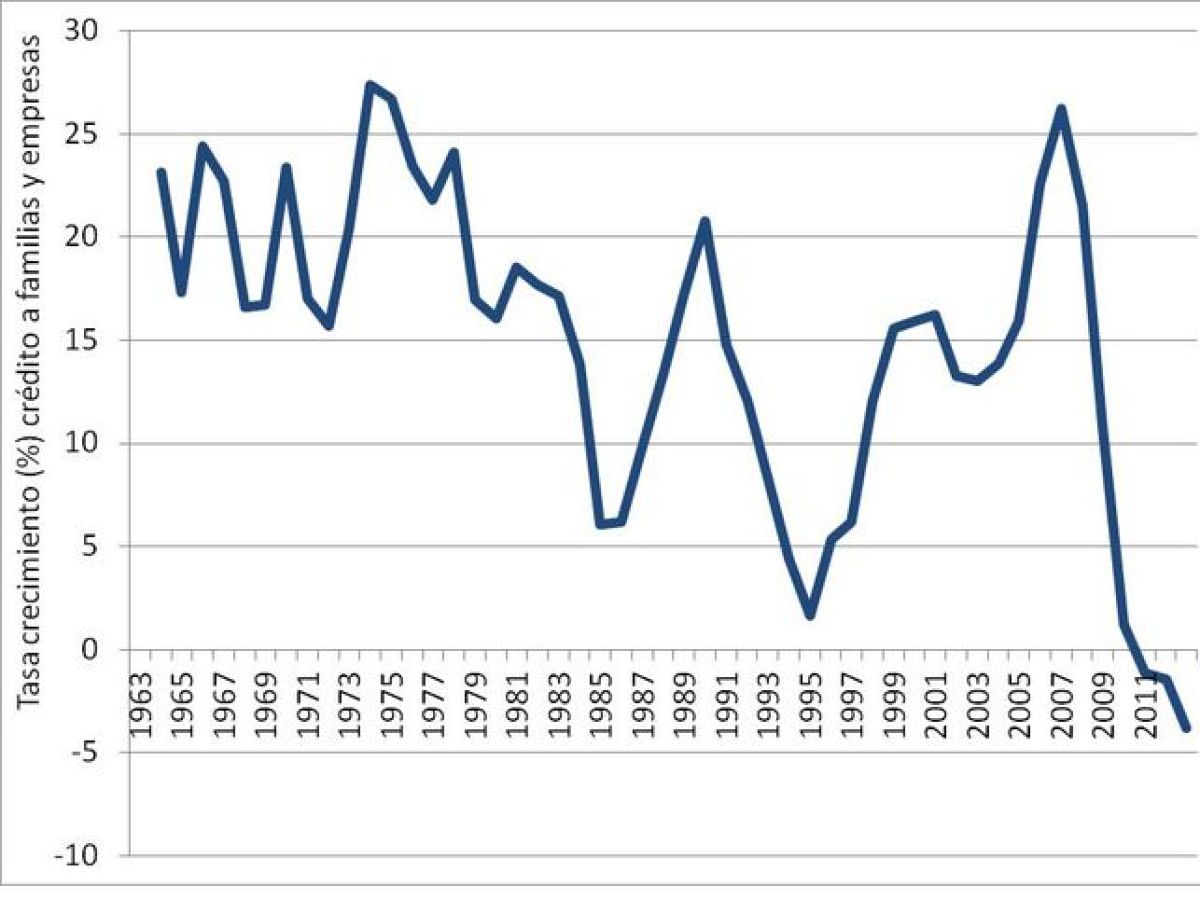

Un dos novos mantras do Goberno de Mariano Rajoy pivota sobre a necesidade dun financiamento alternativo para as pequenas e medianas empresas (pemes) que, neste momento, lles nega a banca. A situación das pemes españolas respecto ao resto das europeas é comparativamente peor, algo que en termos técnicos pasou a denominarse "fragmentación do mercado de crédito". A última enquisa do BCE sobre condicións de acceso das pemes ao financiamento mostra que o 47% das pemes españolas declara que a predisposición dos bancos a financiar proxectos empeorou no últimos seis meses, unha porcentaxe que só se repite nun país do euro: Grecia. Ademais, o 73% das pequenas e medianas empresas do noso país declara que o tipo de interese que fixan os bancos aumentou, fronte a un 39% nas pemes da eurozona.

As pequenas e medianas empresas españolas pagan intereses polos préstamos 105 puntos básicos por riba da media da zona do euro, é dicir, un 5,05% fronte a un 4%. Pola contra, as grandes empresas só pagan 35 puntos básicos máis, un 2,8% fronte a un 2,45%

Ademais de escaso, o crédito financeiro ás pemes é caro. As pequenas e medianas empresas españolas pagan intereses polos préstamos inferiores a un millón de euros 105 puntos básicos por riba da media da zona do euro, é dicir, un 5,05% fronte a un 4%. Pola contra, as grandes empresas só pagan 35 puntos básicos máis, un 2,8% fronte a un 2,45% da media da zona euro, segundo recolle a última edición dos Cadernos de Información Económica, da Fundación das Caixas de Aforros (Funcas).

O texto introduce algúns estímulos ao financiamento alternativo (a que non procede das entidades financeiras)

O equipo do presidente do Goberno pretende resolver esta situación coas medidas recollidas no anteproxecto de Lei de Emprendedores, que a teor da opinión dos expertos é insuficiente. O texto introduce algúns estímulos ao financiamento alternativo (a que non procede das entidades financeiras), como as facilidades para emitir bonos apoiados por créditos concedidos para a internacionalización ou o fomento a saltar ao Mercado Alternativo Bolsista (MAB), un parqué para empresas relativamente pequenas. En canto ao apoio fiscal, prémiase o reinvestimento dos beneficios en empresas cun volume de negocio inferior a 10 millóns de euros cunha desgravación de até un 10% do beneficio que se reinvista ou as desgravacións para os investidores privados.

Neste sentido, o Goberno quere darlle ás ao chamado business angel, ou investidor de proximidade, cun beneficio fiscal para investimentos de até 20.000 euros en empresas novas que contará cunha dedución de até o 20% na cota estatal de IRPF, polo que a dedución máxima será de 4.000 euros. Ademais, as plusvalías xeradas na venda da súa participación na sociedade estarán libres de cargas fiscais, se se reinvisten noutra empresa de recente creación.

A xuízo das partes implicadas na futura Lei, a este conxunto de medidas fáltanlle moitos detalles para que logre o seu obxectivo. Jesús Terciado, presidente da Confederación Española da Pequena e Mediana Empresa (Cepyme), recoñece que a tradición de investimento alternativo en España é escasa e, aínda que considera imprescindible mellorar este aspecto da economía nacional, ve “moi complicado que o investimento alternativo substitúa ao bancaria a curto prazo”.

As intencións do anteproxecto de lei de potenciar os business angels son tímidas, segundo os expertos. España concentra o maior número de redes destes investidores de proximidade en Europa con 64 redes, o 14% do total, pero os expertos reclaman máis medidas. Juan Roure, presidente da Asociación Española de Business Angels (AEBAN), recibe de bo grado a dedución do 20% no IRPF estatal aos investimentos por 20.000 euros en empresas de recente creación, pero recoñece que o incentivo “é minúsculo”.

Roure asegura que a lei debería axudar o investidor profesional a través da potenciación das redes de business angels con medidas como maiores desgravacións fiscais ou formación en investimento profesional

“Esta medida, aínda que nos parece mellor que nada, non promove os business angels porque estes invisten máis de 20.000 euros nos proxectos?” explica Roure, á vez que engade que “se corre o perigo de popularizar o investimento privado, unha actividade que non é fácil, coa que existe a posibilidade de que os investidores que non son profesionais corran riscos excesivos”. Polo tanto, Roure asegura que a lei debería axudar o investidor profesional a través da potenciación das redes de business angels con medidas como maiores desgravacións fiscais ou formación en investimento profesional.

Miguel Ángel Bernal, do Instituto de Estudos Bolsistas (IEB) ten unha opinión moi similar sobre potenciar o investimento ás pemes de forma colectiva, posto que “é máis eficaz”. Para conseguilo, o Executivo debería “concederlles ás plataformas de business angels unha estrutura, un status, que conten con xestores dese potencial financiamento”.

Sen apoio a cooperativas

Hai colectivos aínda máis insatisfeitos, como as cooperativas. Juan Antonio Pedreño, presidente da Confederación Española de Cooperativas de Traballo Asociado (Coceta) afirma que o anteproxecto de Lei recolle moitas medidas encamiñadas a grandes empresas, como as referidas ás emisións de bonos, cédulas, internacionalización do negocio, etcétera, polo que é difícil que permita canalizar boa parte da liquidez dos investidores cara aos negocios de menor tamaño.

Deixa fóra fórmulas como as cooperativas, que na actualidade dan emprego a máis de 200.000 persoas, ou á economía social

Así mesmo, Pedreño salienta que o concepto de emprendedor que describe este paquete de medidas céntrase nos proxectos empresariais individuais e nas sociedades mercantís, polo que deixa fóra fórmulas como as cooperativas, que na actualidade dan emprego a máis de 200.000 persoas, ou á economía social. Por estes motivos, trasládaronlle ao Goberno unha batería de propostas para que sexan incluídas no texto final da Lei, que, de non ser atendidas obrigarán a asociación a “ir á tramitación parlamentaria para que se acepten emendas á lei”. Aínda que Pedreño confía en que o sangue non vai chegar ao río porque “o Goberno comprometeuse a analizar estas proposicións, cun rumbo positivo”.

Entre as propostas que vai presentar esta asociación atópanse medidas que desenvolvan a internacionalización das cooperativas “e non só das grandes empresas como sucede co texto actual”, favorecer a cultura emprendedora e reforzar o financiamento externo con instrumentos coma os préstamos participativos e reforzar as sociedades de garantía recíproca (entidades que facilitan o crédito ás pemes mediante a prestación de avais).

Francisco Picou, profesor da escola de negocios Fundesem, percibe o texto como “ilusionante” pero apunta dous aspectos que poderían potenciar aínda máis o investimento e a creación de negocios: o primeiro, un mellor tratamento dos dividendos derivados do investimento, xa que considera que “non é o mesmo un investidor de bolsa que recibe dividendos das súas accións que un investidor que apoia financeiramente unha empresa achegando os seus coñecementos empresariais”. En segundo lugar, cre necesaria a liberación de responsabilidades formais nas microempresas nas súas primeiras fases de funcionamento para, despois, “incorporarse ao tráfico normal dunha compañía”. Desta forma, o emprendedor pode dedicarse a pór en marcha o seu negocio e aprazar formalismos coma a carga documental.