“Teño case 80 anos e dáme moita mágoa ver que os bancos se esqueceron das persoas maiores coma min...”

Así comeza o escrito redactado por Carlos San Juan que, con máis de 600.000 sinaturas de apoio, denuncia os problemas xerados pola desastrosa xestión que realiza a banca privada deste reino duns servizos que, non o esquezamos, son imprescindíbeis na sociedade actual.

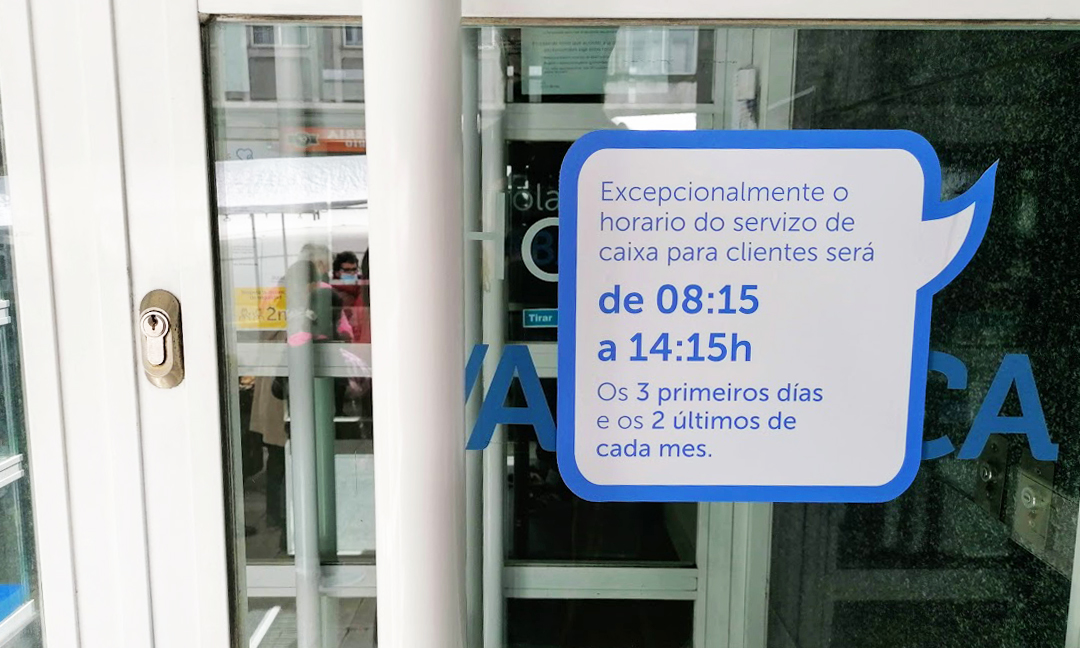

Se imos ao “articulado” do protocolo comprobamos que basicamente se trata de volver a un horario presencial de 9 a 14 horas e ofrecer unha atención telefónica “preferente” e persoal ás “persoas maiores”

E, vitoria!!, a banca, con gran alarde de medios, comprométese case de inmediato a adoptar medidas. Dez medidas para ser exactos. Dez!! E co pomposo nome de “Protocolo bancario para la inclusión financiera de los mayores”. E ficou ben asinado. Nada menos que polo Ministerio de Asuntos Económicos, o Banco de España e as tres patronais bancarias (AEB, CECA y Unacc).i

Pero claro, se imos ao “articulado” do protocolo (podemos velo nesta notaii), pois, en fin, comprobamos que basicamente se trata de volver a un horario presencial de 9 a 14 horas e ofrecer unha atención telefónica “preferente” e persoal ás “persoas maiores”. O resto, incluído o organismo de suposto control, o “Observatorio de Inclusión Financiera” (creado polas propias entidades bancarias privadas a controlariii) parecen “un canto ao sol” e que foron postas porque queda bonito dicir que non hai unha nin dúas, senón dez, Dez!! medidas.

Lembremos que as organizacións que representan aos pensionistas, como Modepen na Galiza, levan tempo loitando por estas e outras reivindicacións fronte á banca. Por exemplo con este escrito presentado ao concello da Coruña por Modepen o 14 de maio de 2021iv ou con esta concentración de Modepen Ferrol do 14 de maio dese mesmo ano.v

Teñamos en conta que a banca presta servizos públicos que deben ser definidos e defendidos como tales. Porque, aínda que se nos repita constantemente que os servizos financeiros son uns servizos privados, a realidade é que moitos deses servizos son de recepción obrigatoria

Porque xa hai tempo que se nota un continuo deterioro dos servizos que presta a banca privada, practicamente dende que conseguiron a súa gran vitoria contra todos nós na anterior crise económica (rematou?), cando acabou coa competencia das Caixas e se lle permitiu fusionarse ata ser tan grandes que non poidesen caer, porque de caeren terémolos que rescatar entre todos para evitar que nos arrastre, a todos, na súa ruína, mentres está a gañar cartos “por riba das súas posibilidades”vi, como é ben sabido, grazas aos maiores depósitos vii, sen esquecer a súa crecente oligopolización.

Teñamos en conta que a banca presta servizos públicos que deben ser definidos e defendidos como tales. Porque, aínda que se nos repita constantemente que os servizos financeiros son uns servizos privados, a realidade é que moitos deses servizos son de recepción obrigatoria. Por exemplo, e moi especialmente, os seguintes: Depósito de diñeiro, Retirada de efectivo e Domiciliación de recibos e Pago de impostos que, por tanto, deben de ser considerados como servizos públicos.

Servizos públicos que deben de se prestar dende unha banca pública, pero entrementres non se volva a constituír unha neste estado (como de feito hai en estados do noso entornoviii) coido que deben ser prestados con atención presencial e a custe xusto ou de balde, pois se na práctica é un servizo de recepción obrigada non é razoable que os que temos menos paguemos máis, como está a suceder.

E, como mínimo, hai que facilitar a tramitación da Conta básica para que non sexa unha carreira de obstáculos burocrática conseguila. Algo ao que a banca se resiste como demostra, pola vía dos feitos, a necesidade de crear oficinas para axudar a tramitalas como, por exemplo, está da Coruña. ix

Por iso continúan e van continuar as mobilizacións, ás que están chamadas as persoas maiores e tamén as non maiores. Porque aínda é necesario conseguir obxectivos como os seguintes:

- A atención persoal presencial, sen cita previa, sen colas (e no seu caso habilitar “sala de espera” os días de maior afluencia) e con axuda eficaz cos medios dixitais a quen o necesite.

- A recuperación das prestacións obrigatorias xa mencionadas en todos os concellos que quedaron sen elas nestes últimos anos, o que pode realizarse mediante a habilitación pola Administración de medios alternativos que os permitan realizar (mediante convenios con Correos, por exemplo).

- Regular por lei as comisións bancarias para evitar que sexan abusivas ou que teña que pagar máis quen menos ten, cando menos mentres non se cree a mencionada banca pública.

- Unha actuación das administracións públicas, incluídos os concellos, en defensa dos afectados pola progresiva exclusión financeira (Oficinas de Consumo, Apoio a tramitacións como a Conta básica de que falaba, Regulación das Comisións para que non sexan abusivas. Esixencia aos bancos de criterios éticos e de responsabilidade social para contratar coa administración...)

- E evidentemente, a creación dunha banca pública, reivindicación para a que xa existe unha plataformax, que preste, repito, eses servizos que deben ser públicos porque son obrigatorios. Non pretendo determinar aquí como se pode crear esa banca pública, mais hai vías (o ICO como máis probábel, Correos a través de convenios co estado...)

Espero (é un dicir) que a obriga introducida pola emenda transaccional en el Senado dando un prazo de tres meses ao Goberno para que lexisle contra a exclusión financeira ás persoas maiores non quede en simple propaganda. O que si sabemos de certo é que a profundidade das medidas vai depender da nosa mobilización

Tampouco estou a falar dun problema exclusivo das persoas maiores, aínda que eles o fixeran visíbel, pensemos nos problemas das persoas autónomas, a mocidade, a poboación rural ou calquera persoa empobrecida ou que simplemente ten escasa capacidade de aforro, ou falta de medios ou coñecementos dixitais... Por iso creo que hai que conformar un movemento unitario a prol da reivindicación común dunha banca pública.

Como dixen ao principio deste escrito, a banca está a facer un mínimo lavado de cara (o “protocolo”) e espero (é un dicir) que a obriga introducida pola emenda transaccional en el Senado dando un prazo de tres meses ao Goberno para que lexisle contra a exclusión financeira ás persoas maioresxi non quede en simple propaganda.

O que si sabemos de certo é que a profundidade das medidas vai depender da nosa mobilización.

Notas

i https://www.publico.es/economia/banca-cambia-protocolo-ofrecer-atencion-personal-mayores.html

ii Ampliación dos horarios de atención presencial que abranga como mínimo de 9.00h a 14.00h para servizos de caixa. Este servizo proporcionarase en portelo ou en caixeiro.

-Trato preferente aos maiores nas sucursais, con prioridade en casos de alta afluencia de público en oficinas.

-Formación específica obrigatoria ao persoal da rede comercial nas necesidades deste colectivo.

-Atención telefónica preferente sen custo adicional ou directa, a través dun interlocutor persoal.

-Horario de atención telefónica mínimo entre as 9:00h e as 18:00h para os clientes aos que se lles presten servizos sen oficina.

-Garantía de adaptabilidad, accesibilidade e sinxeleza das canles en función do seu uso, pondo a disposición destes clientes versións con linguaxe e vista simplificados.

-Reparación dos caixeiros fóra de servizo para asegurar o aprovisionamento de efectivo nun máximo de 2 días laborais e información do caixeiro alternativo máis próximo.

-Ofrecemento aos clientes de accións de educación financeira, dixital e prevención de fraudes pola canle que resulte máis adecuado.

-As entidades comunicarán ao colectivo de clientes maiores as medidas que adopten para darlles a coñecer as melloras postas á súa disposición

-Ampliación do obxecto do Observatorio de Inclusión Financeira para facer un adecuado seguimento das medidas adoptadas polas entidades para a prestación personalizada dos servizos financeiros.

iii https://noticiasbancarias.com/tag/observatorio-para-la-inclusion-financiera

iv Transcripción do escrito de que se fala: https://abieito-blog-gal.blogspot.com/2022/03/2021-04-08-mocion-da-coruna-de-modepen.html

v https://www.modepen.org/index.php/events/concentracion-en-coruna-contra-as-comisions-bancarias-abusivas/

vi https://praza.gal/economia/galicia-bate-records-de-cartos-depositados-nos-bancos-mentres-o-numero-de-sucursais-e-o-menor-dende-1974

vii https://praza.gal/economia/galicia-bate-records-de-cartos-depositados-nos-bancos-mentres-o-numero-de-sucursais-e-o-menor-dende-1974

viii https://www.elplural.com/economia/desmontando-mitos-sobre-la-banca-publica-analisis-economico-luis-aparicio_214566102

ix https://mareatlantica.org/oficina-dereitos-guia-contas-banco-basicas/?

xi https://www.65ymas.com/economia/banca/aprobada-ley-da-tres-meses-gobierno-acabar-con-exclusion-financiera-mayores_37113_102.html