O alto tribunal ratifica unha decena de sentenzas previas do TSXG e considera que a eléctrica cometeu “infracción da boa fe” nos seus recursos

O Tribunal Supremo vén emitindo desde o pasado febreiro cando menos unha decena de sentenzas nas que rexeita outros tantos recursos de Iberdrola contra decisións previas do Tribunal Superior de Xustiza de Galicia (TSXG) que avalan tanto a lei galega que en 2008 creou o imposto sobre o dano ambiental causado polos encoros como o xeito en que a Xunta está a aplicar dito canon. En todas as súas sentenzas, consultadas por este diario tras avanzar este mércores Faro de Vigo o seu resultado, o alto tribunal considera que Iberdrola recorreu a el con “abuso procesual” e sen “boa fe” pretendendo non tanto impugnar a decisión xudicial previa como que o Supremo elevase as causas ao Tribunal Constitucional ou o Tribunal de Xustiza da Unión Europea.

A Xunta ingresa algo máis de 10 millóns de euros ao ano co imposto, que as eléctricas repercuten no recibo da luz

O imposto creado polo bipartito en 2008 permite á Xunta ingresar cada ano algo máis de 10 millóns de euros. No seu momento o PP criticou o canon argumentando que acabaría producindo subas na factura da luz (como así sucedeu, ao igual que co canon eólico, o de saneamento ou o imposto sobre contaminación atmosférica) pero os gobernos de Feijóo mantivérono e defendérono nos tribunais ante as eléctricas.

Unhas empresas que recorreron á xustiza, sen éxito, tanto contra a norma en si como contra o xeito de aplicala por parte do Goberno galego. En 2014 o TSXG avalou a propia lei que creou o imposto e rexeitou as pretensións de Gas Natural Fenosa e Iberdrola de que elevase unha cuestión de inconstitucionalidade sobre ela ao Tribunal Constitucional. Pero as dúas eléctricas recorreron non só o fondo da norma senón tamén a forma, o xeito en que se calcula o canon, para tentar pagar menos, e tamén niso o TSXG quitoulles a razón en varias sentenzas similares que foi emitindo a comezos de 2017 e que agora o Supremo ratifica.

As hidroeléctricas tentaron que a Xunta contabilizase para calcular o imposto os puntos de toma da auga máis baixos dos seus embalses e non os máis altos

O canon aos encoros calcúlase con parámetros variables en función da auga que moven pero tamén con parámetros fixos como a potencia instalada ou o denominado “salto bruto”, definido como a “diferenza de cotas entre o nivel da auga no punto de toma e o punto en que a auga se reintegra ao río” logo de pasar polas turbinas. As hidroeléctricas tentaron que a Xunta contabilizase para calcular o imposto os puntos de toma da auga máis baixos dos seus embalses e non os máis altos. A discrepancia sobre o xeito de calcular ese salto bruto levou, por exemplo, a Fenosa a considerara que no seu salto do Tambre debía ser de 8,33 metros, fronte aos 135,5 metros que ten en conta a Xunta e que foron avalados polo TSXG.

Iberdrola non se deu por vencida e recorreu aquelas sentenzas de 2017 sobre o xeito de calcular o imposto ao Tribunal Supremo, que agora as vén ratificando unha a unha empregando os mesmos argumentos que utilizou para a primeira, deliberada e votada o 18 de febreiro, sobre o caso concreto do encoro de Santiago no río Sil, en Vilamartín de Valdeorras.

Malia rexeitar formalmente os diversos recursos de Iberdrola, o Supremo entra igualmente no fondo da cuestión e avala o xeito de calcular o imposto por parte da Xunta porque está recollido na propia lei

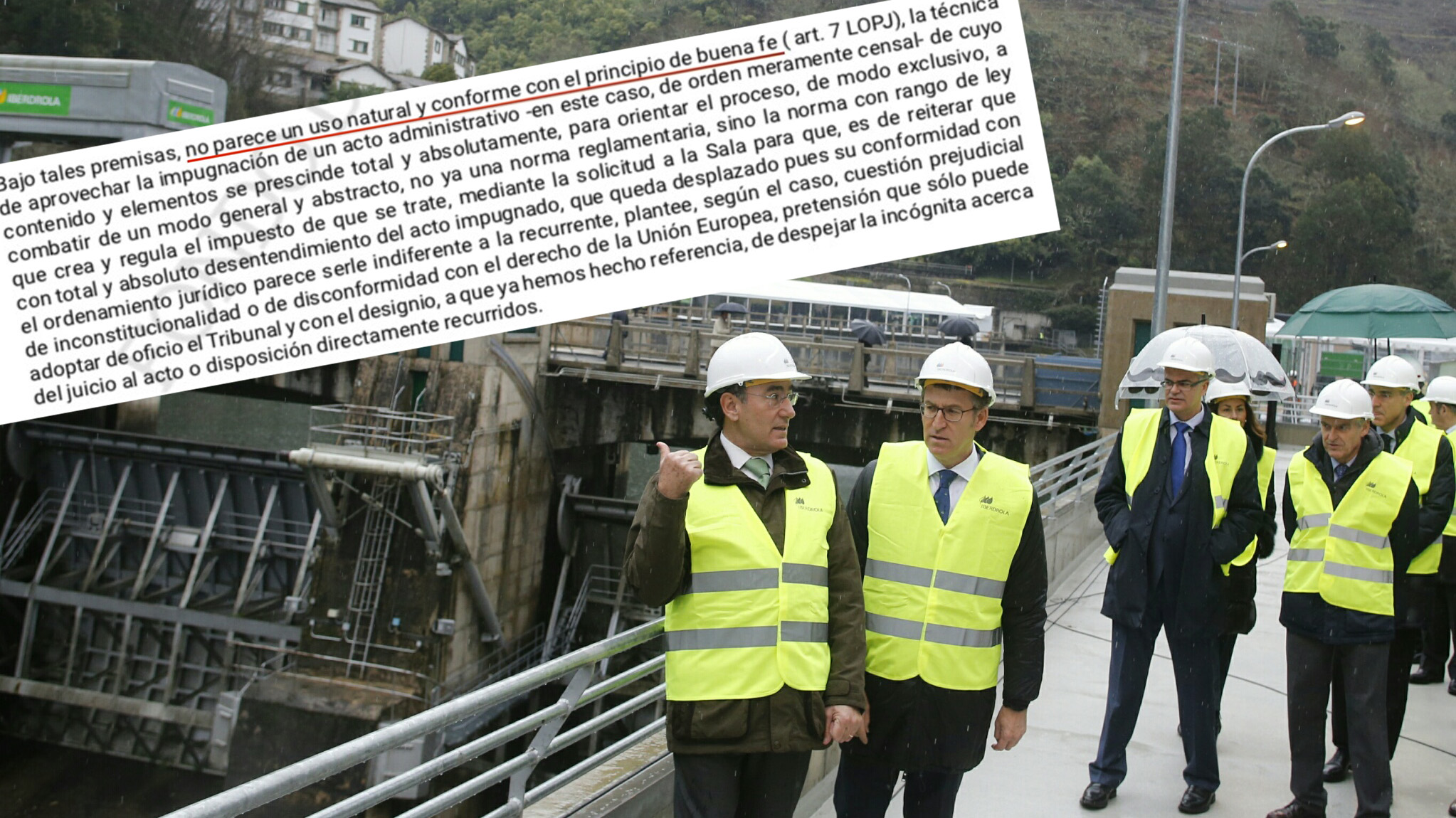

Segundo di nela o alto tribunal e repite no resto de sentenzas (sobre os grandes encoros de San Pedro ou San Estevo tamén no Sil, entre outros), Iberdrola cometeu “abuso procesual” ao intentar “aproveitar a impugnación dun acto administrativo” (o xeito da Xunta de calcular o imposto, sobre o que di que os recursos da eléctrica se “desentenden”) para “combater de xeito xeral e abstracto, non xa unha norma regulamentaria, senón a norma con rango de lei que crea e regula o imposto” mediante a solicitude ao Supremo de que fose el mesmo o que propuxese unha cuestión de prexudicial de inconstitucionalidade ou de desconformidade co dereito da Unión Europea, pretensión que só pode adoptar de oficio o Tribunal”.

Malia rexeitar formalmente os diversos recursos de Iberdrola, o Supremo entra igualmente no fondo da cuestión. Fronte á postura da eléctrica de que a Xunta remitira a concreción do concepto de salto bruto a un posterior regulamento malia a que debe ser a propia lei a que o defina, o Supremo considera que os conceptos necesarios para calcular o imposto “veñen definidos de forma autónoma na propia lei, bastando a súa consideración para liquidar o tributo”.