Calcúlase que trinta mil familias galegas teñen a súa hipoteca ligada á evolución do Índice de Referencia de Préstamos Hipotecarios (IRPH), que afecta a varios centos de miles de préstamos en todo o Estado (máis dun millón segundo algunhas fontes). Na maior parte dos casos aceptaron a proposta da súa entidade bancaria para facer depender a súa hipoteca deste índice e non doutros (Euribor, por exemplo) porque lles aseguraron que sería máis favorable para eles e máis estable ou, directamente, porque non lles ofreceron información ningunha. A realidade é que nos últimos anos o IRPH estivo sempre moi por riba do Euribor (neste momento uns dous puntos), o que encareceu moito o que teñen que pagar cada mes, entre 200 e 600 euros máis, en función do importe total.

O gran problema, ao igual que noutros produtos ofrecidos polas entidades, foi a falta de información e a confianza que os clientes tiñan no seu banco e nos seus profesionais

En esencia, o IRPH é unha media dos tipos de interese ofrecidos polas entidades bancarias españolas nos seus préstamos hipotecarios, engadíndolle ao valor medio dos intereses outros gastos e comisións, o que necesariamente fai do IRPH un índice máis desfavorable para o cliente. O gran problema, ao igual que noutros produtos ofrecidos polas entidades, foi a falta de información e a confianza que os clientes tiñan no seu banco e nos seus profesionais. "Simplemente che poñen diante uns papeis e case non che explican nada. Eu non sabía o que era o IRPH, nin sequera sabía o que era o Euribor. O único que tiña claro era que non quería poñer un aval. Vendéronme o IRPH como algo máis estable e, en xeral, máis favorable que o Euribor", explicaba hai tres anos o ferrolán Marcos Guerreiro en conversa con Praza.

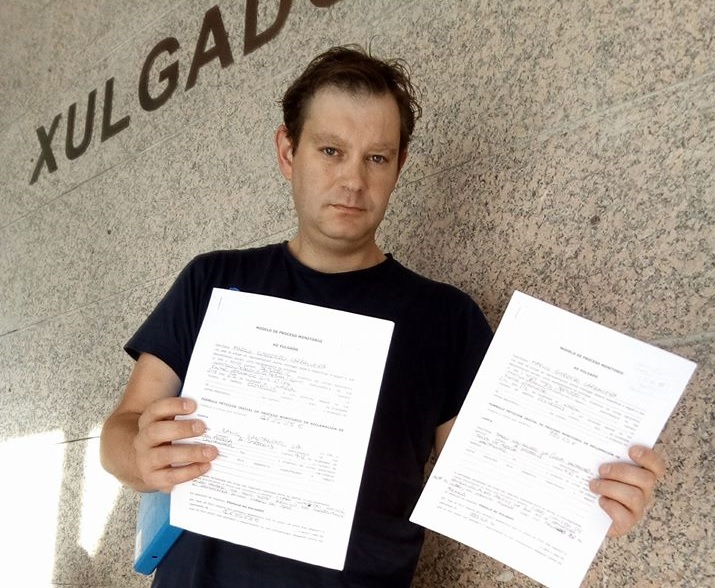

Guerreiro, traballador da industria auxiliar do naval, iniciaba naquel momento unha longa batalla xudicial contra o IRPH e outros abusos da banca. Por culpa do IRPH, despois de pagar as súas cotas durante 11 anos, só amortizara 3.000 dos 116.000 euros do seu préstamo. Despois conseguíu acollerse ao Código de Boas Prácticas Bancarias, que lle ofreceu unha moratoria de cinco anos que lle permite pagar moito menos cada mes. Ademais, acadou unha sentenza pioneira en España, que anulou nove cláusulas da súa hipoteca por ser consideradas abusivas. Grazas a isto, por fin puido reducir considerablemente a súa débeda.

Este domingo Marcos Guerreiro será un dos protagonistas do programa de Salvados dedicado aos abusos da banca

Marcos Guerreiro segue na mesma loita. Este domingo será un dos protagonistas do programa de Salvados dedicado aos abusos da banca, "Banca Navidad". “O importante é que este tema se coñeza. O problema é o descoñecemento. Confías nas persoas e despois pasa o que pasa. É o que sucedeu cos preferentistas. E o peor é que segue habendo moi pouca información sobre o tema e que estas cláusulas se seguen aplicando", salienta. "Non pido sorte, pido xustiza e verdade. Son obreiro e fillo de obreiro. E sei que sen medo se pode conseguir calquera cousa, pódese chegar a calquera lado", conclúe.

O problema é aínda máis importante en Euskadi e Cataluña, os territorios cun maior número de clientes afectados. A Plataforma IRPH Stop Gipuzkoa e o bufete Abogados Res son seguramente quen máis leva traballado para reverter os efectos deste índice, da man de avogados como José María Erauskin, que tamén representa a Marcos Guerreiro.

A rotunda posición adoptada pola Comisión Europea xerou optimismo entre os afectados e preocupación na banca, que está tentando acelerar os procesos xudiciais abertos

A finais do pasado ano os afectados polo IPRH recibiron un duro golpe. En novembro de 2017 o Tribunal Supremo ditou unha sentenza que negaba que se producira "falta de transparencia" ou "abuso"; con todo, o ditame presentaba dous votos particulares que discrepaban por completo desta interpretación. Quedaba a vía europea e este pasado mes de setembro a Comisión Europea, no seu informe de observacións escritas ao Tribunal de Xustiza da Unión Europea (TXUE), púxose do lado dos clientes.

O TXUE ditará sentenza a comezos do ano 2019, pronunciándose sobre se a sentenza do Tribunal Supremo que eximía a cláusula IRPH de todo control de transparencia é axustada ao dereito comunitario. A rotunda posición adoptada pola Comisión Europea xerou optimismo entre os afectados e preocupación na banca, que está tentando acelerar os procesos xudiciais abertos (para evitar que se vexan afectados por unha posible sentenza negativa para as entidades financeiras) e ofrecendo acordos previos a moitos dos clientes que denunciaron a súa situación.

O Goberno español sinala que "non tiña sentido" achegar información sobre a transparencia do IRPH porque a cidadanía "non ía entendela"

Goldman Sachs fixo público a estimación do custo que tería para os bancos españois unha resolución negativa por parte do TXUE: entre 7.000 e 44.000 millóns de euros, en función da retroactividade que se aplicase. Unha estimación que estendeu a preocupación ao Goberno español, que está presionando para que a sentenza do Tribunal de Xustiza da Unión Europea sexa favorable para a banca e prexudicial para os seus clientes. Nas observacións escritas que presentou ante o TXUE, o Executivo sinala que "non tiña sentido" achegar información sobre a transparencia do IRPH porque a cidadanía "non ía entendela" e que a banca aplicou este índice "de boa fe". Falamos con José María Erauskin.

A batalla en España rematou? Agora todo depende de Europa?

Si. Xa non hai nada que facer en España. Europa vainos dicir unha cousa ou outra e aí rematará todo, nun sentido ou noutro.

"O IRPH é unha referencia inxusta, pero o tribunal non se vai meter aí, senón que vai decidir se isto debe ser coñecido polos clientes aos que se lles está ofrecendo unha hipoteca"

Sobre que se vai pronunciar o Tribunal de Xustiza da Unión Europea?

O TXUE non vai dicir nada sobre o IRPH, non é iso o que está en cuestión. É un índice legal, oficial, regulado polo Banco de España, pero é moi particular. Por lóxica, o IRPH sempre vai ser máis caro que o Euríbor, porque o Euribor forma parte del, e o IRPH sempre vai ser máis caro que a media dos intereses das hipotecas, porque ao interese medio, hai que engadirlle novas comisións e gastos. Polo tanto, o IRPH é unha referencia inxusta, pero o tribunal non se vai meter aí, senón que vai decidir se isto debe ser coñecido polos clientes aos que se lles está ofrecendo unha hipoteca. A discusión, basicamente, é se todo isto haillo que dicir ao cliente ou non.

O Tribunal Supremo e o Goberno español defenden que a información facilitada polos bancos foi a correcta...

O Tribunal Supremo afirma que como o IRPH é un índice oficial, o banco xa non ten que dar explicacións, senón que cada persoa debe ser suficientemente atenta para buscar o que iso significa para ela. É dicir, que non ten que haber un control de transparencia, senón que a transparencia se limita a informar de que é un tipo variable que se chama IRPH. Porén, hai dous xuíces do Supremo que rexeitan isto e que asumen que é necesario que o banco dea unha explicación mellor e que lle debe presentar ao cliente os sete índices existentes e as vantaxes e desvantaxes de cada un.

"Calquera persoa que lle expliquen como funciona o IRPH vaino rexeitar, o problema foi que a ninguén lle dixeron estas cousas"

Houbo pouca información, polo tanto?

Ti cando vas mercar un coche de 20.000 euros, no concesionario explícanche os detalles de cada modelo, o seu prezo, canto consume, que prestacións ten, para que ti decidas. En cambio, parece que cando te metes nun investimento de 300.000 euros non che teñen que dar tantas explicacións. A Comisión Europea xa se posicionou de acordo cos votos discrepantes e sinalou que se debe explicar, cando menos, como se calcula o índice, cal foi a súa evolución nos últimos meses e cal se cre que vai ser a súa evolución nos meses seguintes. Calquera persoa que lle expliquen como funciona o IRPH vaino rexeitar, o problema foi que a ninguén lle dixeron estas cousas. España di que canta máis información se lle dá ao consumidor, máis se contribúe a confundilo e a enlealo. Isto é tomarnos por parvos.

Cales serían as consecuencias dunha sentenza nun ou noutro sentido?

O Tribunal pode dicir que o Supremo tiña razón, que non era obrigatorio explicar estas cousas. Ou tamén pode dicir que as entidades si estaban obrigadas a informar disto. Pero isto non quererá dicir que o IRPH é nulo, automaticamente, simplemente implicará que un por un todos os clientes terán que ir ao Xulgado para que o xuíz valore se, caso a caso, se lle explicou correctamete a cada persoa o que o índice implicaba. E cada xuíz decidirá se cada caso é nulo.

"Hai urxencia por parte de moitas Audiencias para resolver o tema canto antes, para así conseguir que -se as cousas saen como esperamos- os bancos teñan que devolver menos cartos"

Os procesos abertos están paralizados á espera desta decisión?

En Guipúscoa si, pero no resto do Estado desgraciadamente non o están. A nosa grande esperanza é que se paren, efectivamente, porque mentres o xuíz europeo non fixe a posición, a prudencia indica que se debería agardar. Son moitos os xulgados que os van resolvendo de acordo coa doutrina do Tribunal Supremo que xa foi cuestionada pola Comisión Europea, correndo o risco de que se finalmente o Tribunal Europeo contradí ao Supremo, se tería creado un dano irreparable, porque eses casos non se poden volver xulgar. Hai unha extraordinaria urxencia por parte de moitas Audiencias para resolver este tema canto antes, para así conseguir que -se as cousas saen como esperamos- os bancos teñan que devolver menos cartos.

Tedes constancia de que os bancos están a ofrecer acordos previos aos clientes afectados polo IRPH, ante o temor a unha sentenza desfavorable para eles?

A banca comeza a decatarse de que é posible que perda todos os xuízos de IRPH e xa está facendo estudos de canto pode supoñer o diñeiro que terán que devolver se hai unha sentenza desfavorable para eles. Polo tanto, está xa comezando a ofrecer alternativas previas aos seus clientes para evitar un proceso xudicial futuro que lle pode saír moito máis caro. Comeza a verlle as orellas ao lobo e propón acordos que ata agora viña negando.