O presidente rexeita investigar as compras de emerxencia durante a pandemia co argumento de que o Consello de Contas xa as analizou "sen ningún tipo de problema", pero o ente fiscalizador si detectou todo tipo de eivas

"Todo iso foi auditado e sometido a fiscalización do Consello de Contas sen ningún tipo de problema". Así rexeitou o xoves o presidente da Xunta, Alfonso Rueda, investigar a contratación do Goberno galego durante os primeiros meses da pandemia da COVID-19, como pide expresamente o BNG e en xeral para todas as administracións o PSOE a raíz do denominado caso Koldo de presunta corrupción na compra de material sanitario.

Rueda di que os contratos da Xunta "xa foron obxecto de exame" e son "cousas que xa están miradas e sobre as que non existe ningunha sospeita", en referencia ao informe sobre os mesmos que fixo o Consello de Contas. Pero esa auditoría si que detectou todo tipo de eivas, como contratacións verbais que despois non eran formalizadas por escrito, falta de publicidade ou ausencia dunha mínima concorrencia competitiva.

O Consello de Contas analizou a contratación da Xunta pola pandemia nun informe específico que se fixo público na tarde do venres 28 de xullo de 2023, tres anos despois dos feitos analizados, ás portas das vacacións de agosto e nunha semana coa ponte polo medio do Día Nacional de Galicia. O documento ten que ser entregado ao Parlamento de Galicia, momento no que se fai público, pero non foi ata as 12.30 horas dese día que o presidente da Cámara, o popular Miguel Santalices, fixou na súa axenda a recepción do mesmo, replicando datas e horas similares ás de outros polémicos informes anteriores que dese xeito teñen menor repercusión nos medios de comunicación e no debate público.

O documento non revela ningún indicio de delito, xa que nese caso o Consello de Contas debería abrir un procedemento específico. A Xunta nin sequera autorizou o pagamento de anticipos antes de recibir os produtos, e todos os contratos realizáronse con empresas españolas, en moitos casos intermediarias doutras estranxeiras. Nese sentido, o informe di que "ao comezo da pandemia muda en certa medida o perfil do provedor incorporándose aos xa habituais outras empresas, incluso con obxecto social non especializado en material sanitario, pero que contan con contactos comerciais nos países produtores, especialmente China".

Contas sinala que no comezo da pandemia "muda o perfil do provedor incorporándose empresas non especializadas en material sanitario pero que contan con contactos comerciais nos países produtores, especialmente China"

O Consello de Contas analizou tanto as contratacións dos servizos centrais do Sergas como as das áreas sanitarias de Vigo, A Coruña e Santiago. Dentro delas estableceu unha primeira gran pauta, de xeito que as compras de equipos e material inventariable, mesmo sendo por procedementos de emerxencia, contaron con informes técnicos que avalaban a experiencia previa dos contratistas e outras xustificacións. Porén, non sucedeu o mesmo co material funxible, as máscaras, luvas ou desinfectantes.

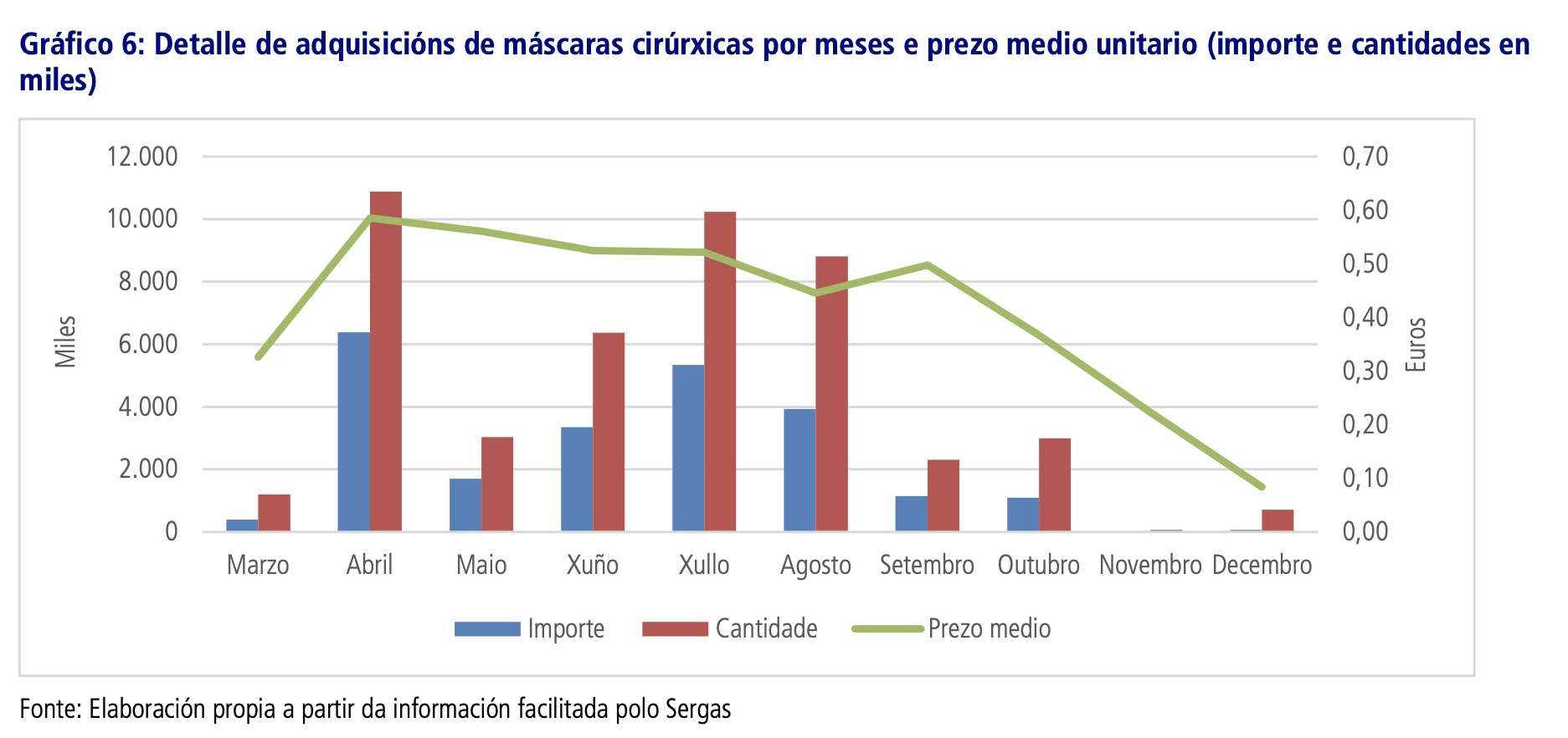

Como primeiras magnitudes para contextualizar as compras realizadas na pandemia, Contas salienta que en 2019 o Sergas mercara máscaras por importe de 274.000 euros, e en 2020 pasou a facelo por 29,3 millóns de euros. E se en luvas gastara 2,4 millóns de euros no ano previo á pandemia, estas pasaron a 10,7 millóns de euros. Unhas contratacións que oscilaron notablemente, con custos por máscara sanitaria que se achegaron ao euro por unidade nos primeiros momentos da pandemia e que no segundo ano caeron a 0,07 euros. Contas fixa a media de custo por máscara sanitaria entre marzo e decembro de 2020 en 0,50 euros, cifra que sitúa lixeiramente por riba da media das mercadas polo Estado e lixeiramente por baixo do pagado pola maioría das comunidades autónomas.

No caso destes materiais funxibles Contas di, a respecto das contratacións máis importantes, as dos servizos centrais, que "non consta documentación relativa a antecedentes previos (peticións de ofertas, presupostos, propostas de subministradores, acreditacións de solvencia, etc.), non se dita ningún acto administrativo que soporte as adxudicacións nin se formaliza ningún contrato posteriormente".

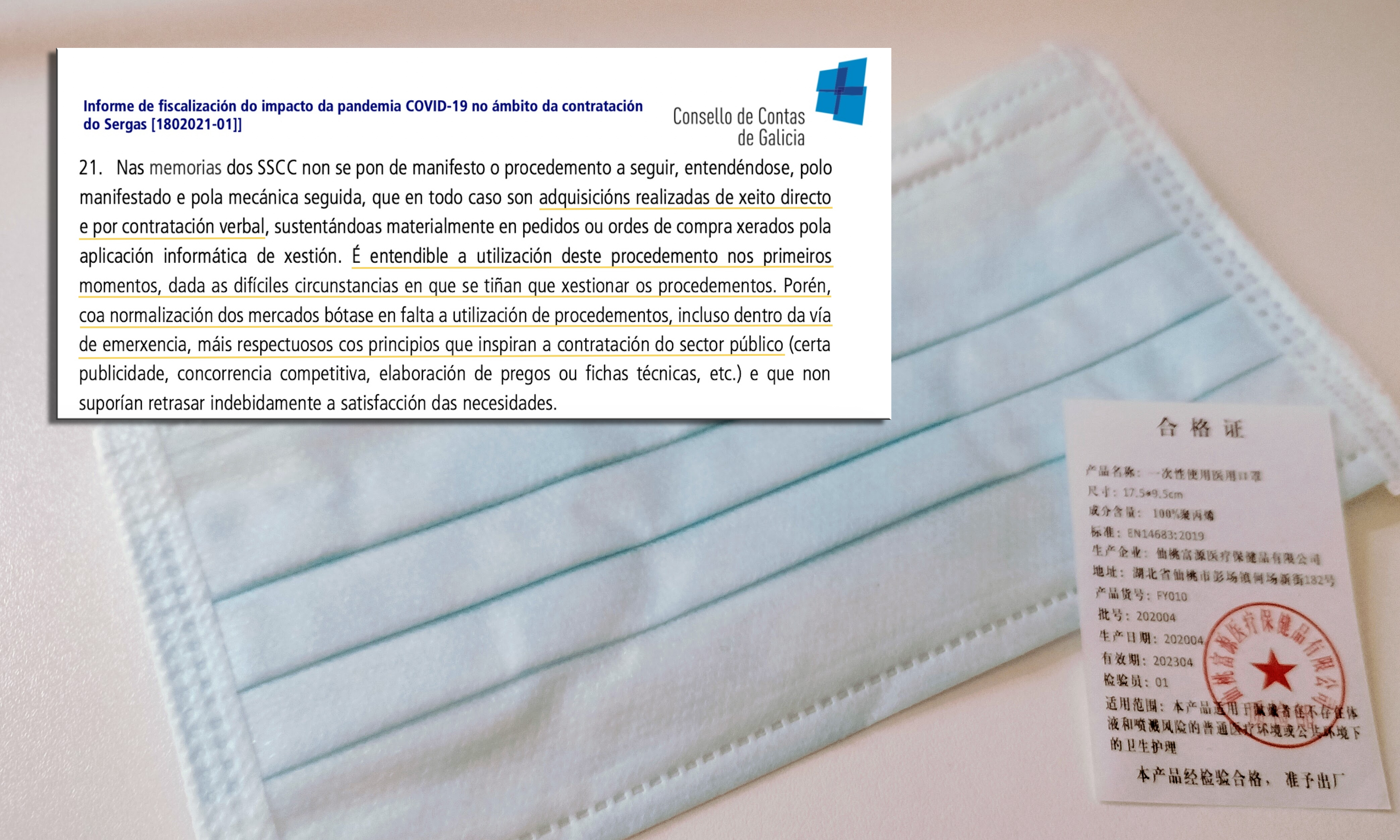

Son compras realizadas polo procedemento administrativo de emerxencia, que Contas considera adecuado ante a gravidade da emerxencia sanitaria, pero censura que aínda así deben respectarse uns principios básicos da contratación pública. "Son adquisicións realizadas de xeito directo e por contratación verbal", di o informe, que engade que "é entendible a utilización deste procedemento nos primeiros momentos, dada as difíciles circunstancias en que se tiñan que xestionar os procedementos".

Pero eses modos continuaron no tempo e "coa normalización dos mercados bótase en falta a utilización de procedementos, incluso dentro da vía de emerxencia, máis respectuosos cos principios que inspiran a contratación do sector público (certa publicidade, concorrencia competitiva, elaboración de pregos ou fichas técnicas, etc.) e que non suporían retrasar indebidamente a satisfacción das necesidades".

O informe considera "entendible" que nos primeiros momentos houbese contratacións verbais directas, pero critica que "coa normalización dos mercados bótase en falta a utilización de procedementos máis repectuosos"

O Consello de Contas lembra que a contratación de emerxencia "permite a adxudicación dos contratos sen obriga de tramitar expedientes de contratación e sen suxeición aos requisitos formais establecidos para os procedementos ordinarios", pero lembra que "os principios de boa xestión inspiran, incluso a nivel constitucional, o funcionamento da administración e aconsellan, na medida do posible, promover un mínimo de concorrencia e comprobación da aptitude e capacidade do adxudicatario".

Falta de publicidade

Contas tamén censura en xeral a falta de publicidade das contratacións, tanto previa para poder recibir máis ofertas como posterior para poder facer un seguimento dos contratos formalizados. O Sergas chegou a habilitar unha web específica na que publicou diversos contratos relacionados coa pandemia, pero Contas sinala que hai "diferenzas" entre esa información, a que consta no Rexistro de Contratos habitual e a recibida polos auditores directamente de Sanidade. Así, estes sinalan que hai "considerables diferenzas entre o importe inicial e o finalmente executado, segundo o Rexistro de Contratos e o publicado na web, que obedecerían á anulación de pedidos, en todo ou en parte por non poder facer fronte os provedores ás cantidades inicialmente comprometidas". Pero esa información "non consta no Rexistro de Contratos, polo que este non é fiel reflexo das adxudicacións".

Ademais das compras centralizadas, as áreas sanitarias tamén mercaron materiais sen xustificar axeitadamente a emerxencia ou mesmo incluíndo como actuacións de emerxencia compras realizadas antes da pandemia

No caso das contratacións realizadas polas áreas sanitarias analizadas, que non foron incluídas no Rexistro de Contratos, na da Coruña Contas censura que os expedientes de contratación dun "conglomerado pouco homoxéneo de adquisicións de material diverso, obras menores, reparacións, etc" non razoan suficientemente "a súa vinculación directa coa protección das persoas e, polo tanto, a elección da vía de emerxencia". Ademais, Contas sinala que na área coruñesa incluíronse como gastos COVID "compras realizadas con bastante anterioridade á declaración da pandemia".

Tanto na área coruñesa como na de Vigo "en varios supostos, as compras son de escasa contía e poderían realizarse pola vía do contrato menor sen maior prexuízo" sen ter que recorrer á contratación de emerxencia. Mentres, na de Santiago sinala que así como en 2020 as memorias xustificativas das contratacións de emerxencia son adecuadas, en 2021 "a fundamentación é xenérica".

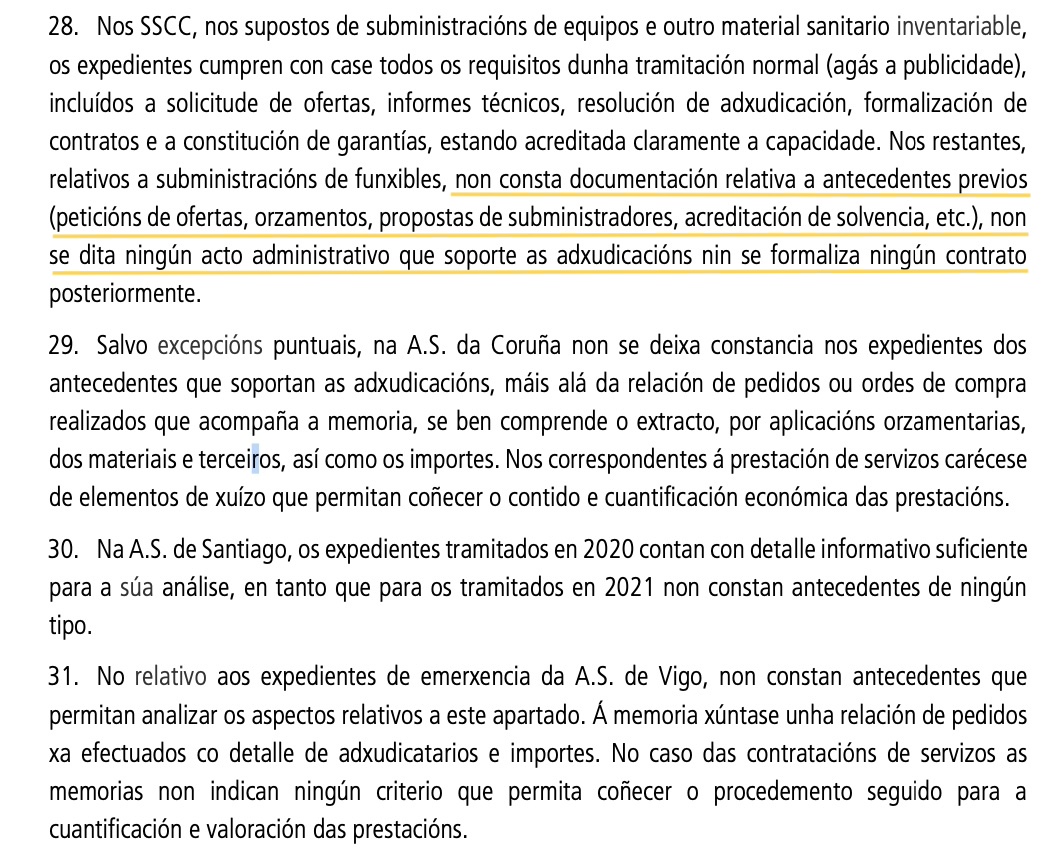

Malia todas estas apreciacións do Consello de Contas nun informe de cen páxinas, Rueda considera que a contratación durante a pandemia non tivo "ningún tipo de problema".