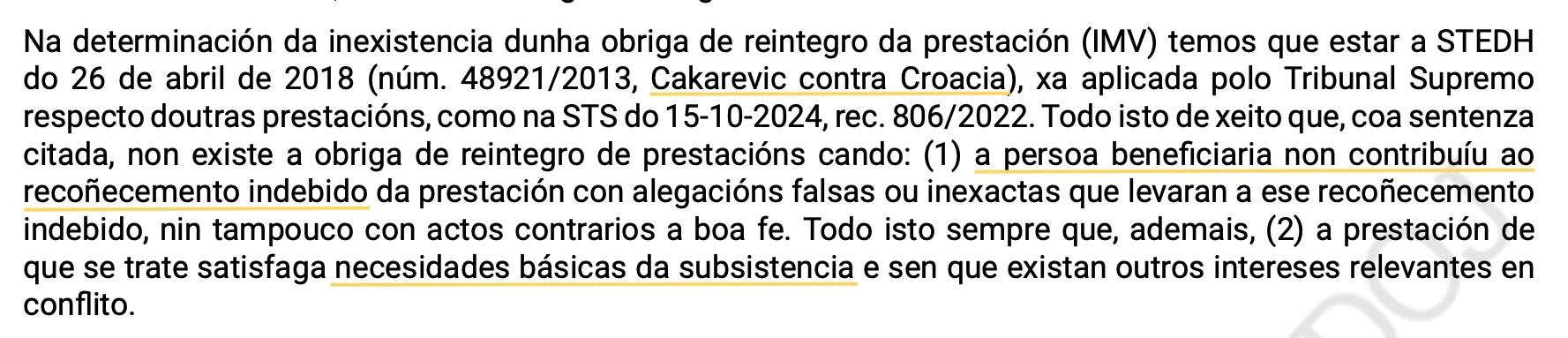

O TSXG aplica doutrina do Tribunal de Dereitos Humanos que exime de devolver prestacións pagadas indebidamente polo Estado ou a Xunta cando o perceptor actuou de boa fe, mesmo avisando, e presenta vulnerabilidade económica

En Croacia, a finais dos anos 90, a señora Ilinka Čakarević quedou no paro e recibiu unha prestación por desemprego que a comezos da seguinte década a administración considerou indebida, esixíndolle a devolución de 2.600 euros. Tras un longo proceso xudicial, en 2018 o Tribunal Europeo de Dereitos Humanos deu a razón á muller e eximiuna de devolver os cartos porque o erro non fora dela, que actuara de boa fe, e estaba en situación vulnerable.

30 anos despois do inicio da loita xudicial da señora Čakarević, a súa vitoria está a beneficiar agora a galegos e galegas ás que as administracións lles esixen a devolución de prestacións que elas mesmas lles entregaron de xeito erróneo. Tras asumir o Tribunal Supremo hai un par de anos a denominada Doutrina Čakarević, que tamén é defendida polo Defensor del Pueblo, o Tribunal Superior de Xustiza de Galicia (TSXG) leva varios meses aplicándoa para eximir de devolver prestacións a cidadanía en situación de vulnerabilidade económica, co Ingreso Mínimo Vital (IMV) e a Renda de Inclusión Social de Galicia (Risga) como exemplos máis claros.

"Cando o erro na concesión dunha prestación é imputable exclusivamente á Administración e o beneficiario actuou de boa fe, esixir a devolución das cantidades percibidas supón unha carga excesiva e desproporcionada para o beneficiario". Así define o Tribunal Supremo a Doutrina Čakarević, que se basea en tres premisas: erro da administración, boa fe do perceptor e que a devolución lle supoña unha carga excesiva pola súa vulnerabilidade.

A denominada Doutrina Čakarević que xa se está a aplicar en Galicia baséase en tres premisas: erro da administración, boa fe do perceptor e que a devolución lle supoña unha carga excesiva pola súa vulnerabilidade

Así o está a aplicar tamén o TSXG, por exemplo nunha sentenza do 21 de novembro na que establece que unha muller non teña que devolver os 246 euros ao mes de máis que cobrou durante un ano de Ingreso Mínimo Vital. A muller tiña recoñecido o IMV por uns 450 euros ao mes desde 2020 e a finais de 2021 foille renovado o dereito para 2022, pero en xullo de 2024 a Seguridade Social considerou que nese 2022, por outros ingresos que tivera, a prestación fora excesiva e esixiulle a devolución de aproximadamente a metade do cobrado.

O TSXG di que a muller non actuou de mala fe e critica que a Seguridade Social tardase tanto, ano e medio, en revisar a súa prestación de 2022. Unha prestación que por definición "serve para cubrir necesidades básicas e de subsistencia" e que é de "escaso importe", polo que aplica a Doutrina Čakarević e exímea de devolver os cartos.

Outra sentenza do 3 de outubro tamén exime outra muller cun fillo menor ao cargo da reclamación que lle fixo a Seguridade Social de devolver 80,31 euros ao mes cobrados de máis polo IMV durante seis meses de 2020 e 110,68 euros ao mes durante os doce meses de 2021. Ademais de aplicar a mesmoa doutrina por ausencia de mala fe da perceptora, novamente o TSXG reprocha á Seguridade Social que a revisión do cobrado indebidamente en 2020 e 2021 a fixese a finais de 2023.

En varios casos mulleres ás que a Seguridade Social ou a Xunta lles esixían devolver parte da prestación mesmo avisaran varias veces de que as súas condicións familiares mudaran e aínda así seguíranlles pagando contías indebidas

O TSXG mesmo aplicou a Doutrina Čakarević nun caso, con sentenza do 3 de novembro, no que a Seguridade Social esixía a devolución de 8.300 euros, uns 830 euros ao mes de IMV cobrados indebidamente durante dez meses. Nese caso a persoa perceptora que tiña recoñecido o IMV pola súa unidade familiar composta por ela mesma e tres fillos avisou expresamente á Seguridade Social de que dous dos fillos pasaran a ter ingresos propios. Porén, inicialmente a Seguridade Social "informouna de que non se vía afectada a prestación" e só tres anos máis tarde pasou a reclamarlle o cobrado indebidamente.

O tribunal di que a muller "cumpriu fielmente coa súa obriga de comunicar a variación de ingresos da súa unidade de convivencia, resultando incluso que inicialmente se lle comunicou que non variaban as súas circunstancias". Así, a sentenza salienta que "a entidade xestora persistiu no pago" polo que "só a ela lle é imputable o erro".

Este tipo de pronunciamentos do TSXG tamén afecta á Risga. Nunha sentenza do 6 de febreiro o tribunal exime a unha muller de devolver os 6.000 euros que cobrou de máis durante un ano, uns 600 euros ao mes, malia que ela mesma comunicara que unha filla volvera vivir con ela tras perder o emprego.

"O que non se pode esixir á actora é unha dilixencia que non demostrou a administración autonómica"

"Cremos que este é un caso de aplicación da doutrina Cakarevic", di o tribunal, que salienta que a afectada "comunicou por dúas veces que o seu núcleo cambiara 'aos efectos da Risga', mencionando incluso que a súa filla estaba en desemprego". "O que non se pode esixir á actora é unha dilixencia que non demostrou a administración autonómica", engade a sentenza, que pon no foco que "estamos falando de prestacións de subsistencia vital nas que se atopan persoas en risco de exclusión social e que fai moi difícil, por dicir imposible a devolución de cantidades xa gastadas integramente".