O Goberno galego tramita unha regulación retroactiva que só permitirá deducir as compras de material escolar en 2025 a quen ademais da factura teña xustificante de transferencia ou pagamento bancario ou con tarxeta

O pasado abril o presidente Rueda anunciou unha dedución na declaración da renda do 15% do gasto en libros de texto e material escolar ata un máximo de 105 euros por alumno para os fogares de ata 30.000 euros de renda anual per cápita. Esa medida foi incluída nos Orzamentos da Xunta para este ano 2026 de xeito retroactivo, con efectos desde o 1 de xaneiro de 2025, cuxa dedución haberá que aplicar na vindeira declaración da renda, a que se faga na próxima primavera correspondente ao pasado ano.

Pero agora, tamén de xeito retroactivo, a Xunta está a desenvolver esa medida coa tramitación dunha Orde que regule a súa aplicación concreta. Esa Orde a exposición pública antes da súa aprobación esixe non só dispoñer de factura das compras realizadas senón tamén de xustificante de pagamento bancario ou dixital, deixando expresamente fóra da dedución os pagamentos en efectivo. Tamén acouta as compras realizadas ás posteriores ao 1 de xullo.

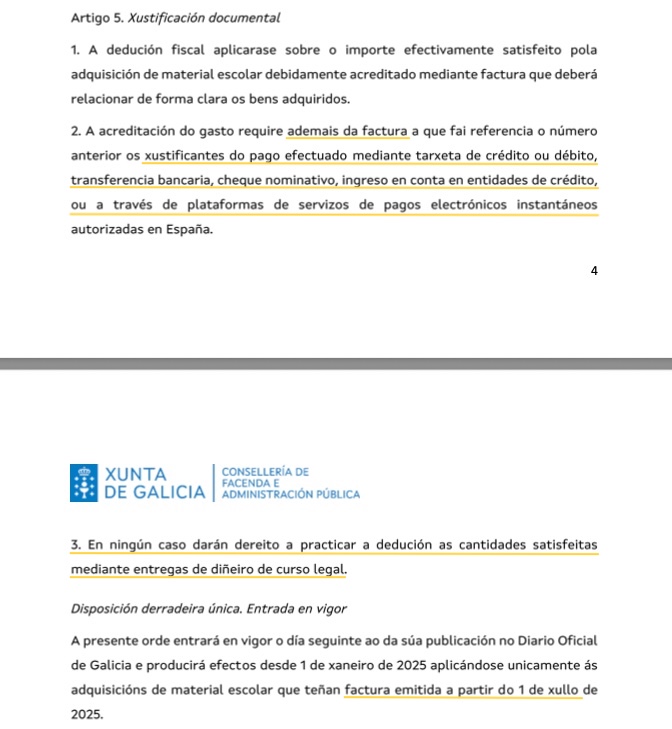

A norma que está a tramitar agora a Consellería de Facenda sinala que "a dedución fiscal aplicarase sobre o importe efectivamente satisfeito pola adquisición de material escolar debidamente acreditado mediante factura que deberá relacionar de forma clara os bens adquiridos". Unha acreditación do gasto que require, "ademais da factura", "os xustificantes de pago efectuado mediante tarxeta de crédito ou débito, transferencia bancaria, cheque nominativo, ingreso en conta en entidades de crédito, ou a través de plataformas de servizos de pagos electrónicos instantáneos autorizadas en España", como Bizum ou similares.

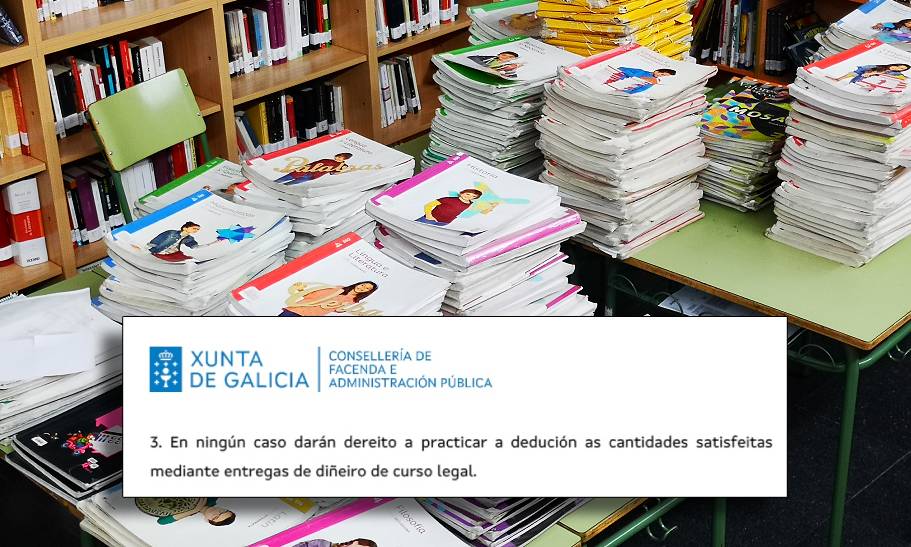

Por se houbera algunha dúbida, o texto sinala a continuación que "en ningún caso darán dereito a practicar a dedución as cantidades satisfeitas mediante entregas de diñeiro de curso legal". Isto é, aínda que sexa legal, o diñeiro en efectivo quedará á marxe desta dedución.

O texto chega a explicitar que "en ningún caso darán dereito a practicar a dedución as cantidades satisfeitas mediante entregas de diñeiro de curso legal"

O regulamento que agora tramita a Xunta tamén quere "delimitar con precisión que bens se consideran material escolar para os efectos da dedución fiscal e cales son os límites aplicables en cada categoría". Nesa liña o texto entende por material escolar "o conxunto de bens funxibles, instrumentos e recursos didácticos" necesarios para o seguimento das ensinanzas como cadernos, instrumentos de escritura, mochilas, libros de lectura e mesmo "material escolar deportivo: roupa e calzado deportivo para a materia de educación física".

Quedan fóra dispositivos electrónicos que vaian máis alá de "calculadoras básicas" ou servizos complementarios como o comedor ou o transporte escolar.

Por último, a Orde sinala expresamente que será de aplicación "ás adquisicións de material escolar que teñan factura emitida a partir do 1 de xullo de 2025".